所得拡大促進税制を活用しよう

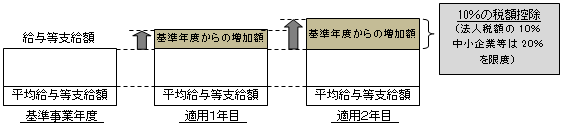

長く続く低金利や電気代の引き上げ、消費税増税など個人消費の低迷要素が続く中、個人の所得水準を底上げする目的で『所得拡大促進税制』が創設されました。この所得拡大促進税制は、青色申告書を提出する法人が、平成25年4月1日から平成28年3月31日までに開始する各事業年度(個人事業主の場合は、平成26年1月1日から平成28年12月31日までの各年、以下適用事業年度という)において、国内雇用者(※1)に対して給与等を支給し、次の3つの要件を満たしている場合、雇用者給与等支給増加額の10%を税額控除できる制度です。

【要件①】

給与等支給額(※2)が基準事業年度(※3)の給与等支給額と比較して5%以上増加していること

【要件②】

給与等支給額が前事業年度の給与等支給額を下回らないこと

【要件③】

平均給与等支給額(※4)が前事業年度の平均給与等支給額を下回らないこと

上記の要件を満たした場合、該当期の法人税額の10%(中小企業者等については20%)を限度として税額控除が認められます。

これとよく似た制度で、雇用促進税制がありますが、雇用促進税制は新規雇用の増加が主旨なのに対して、所得拡大促進税制は労働分配の拡大を主眼にしているところに特徴があります。

雇用促進税制ではハローワークへの事前承認や事後承認等の手続きが必要ですが、所得拡大促進税制については確定申告書等に、税額控除の対象となる雇用給与等支給増加額、控除を受ける金額及びその金額の計算に関する明細書を添付すれば、税額控除を受けることができます。

また平成25年4月1日(個人事業主の場合は、平成26年1月1日)以降に新たに事業を開始した青色申告事業者については、基準事業年度がありませので、事業を開始した事業年度の雇用者給与等支給額の70%に相当する金額を基準雇用者給与等支給額とします。

さらに、平成25年4月1日(個人事業主の場合は、平成26年1月1日)より前に事業を開始していたものの、国内雇用者に対して給与等を支給していない場合については、その基準雇用者給与等支給額の金額は1円となります。

※1:国内雇用者とは、法人の使用人(法人の役員及びその役員の特殊関係者を除く)のうち、国内事業所に勤務する雇用者をいいます

※2:給与等支給額とは、国内雇用者に対して支給される給与の額で、各事業年度の所得の金額の計算上損金算入される金額をいいます

※3:基準事業年度とは、平成25年4月1日以後に開始する事業年度のうち最も古い事業年度の直前事業年度となり、個人事業主の場合には平成25年分になります

※4:平均給与等支給額とは、雇用者給与等支給額から日々雇い入れられる者に係る金額を控除した金額を、適用事業年度における給与等の月別支給対象者の数を合計した数で除して計算した金額

← 一覧に戻る

※当ホームページはすべて税込で金額を表示しております