ふるさと納税のワンストップ制度って

ふるさと納税制度がはじまってから7年が経過していますが、寄付に対する謝礼品(特産品)がメディア等により取り上げられたことにより、その知名度もかなりあがってきたように思います。

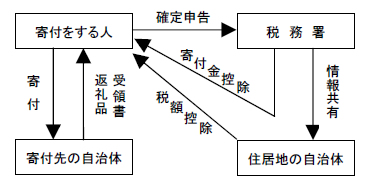

ふるさと納税制度とは、自身の故郷など応援したい自治体に寄付を行うと、その地方の特産品等が謝礼として受け取れるというものです。また確定申告をすると、居住地で納める住民税と所得税が一定の上限まで控除(減税)され、地方に貢献しながら地方からも恩恵を受け、さらに税金面でも優遇されることがこの制度の良いところであります。

そしてさらに地方創生の推進をするために、平成27年度の税制改正において、ふるさと納税の拡充が行われました。

○ふるさと納税の寄付上限額を2倍に拡大

ふるさと納税を行うと、その寄付額のうち2,000円を超える部分について一定の上限まで住民税と所得税から控除されていましたが、その上限額がこれまでの住民税の所得割額の1割から2割にまで引き上げられました。寄付をする人の年収や家族構成にもよりますが、たとえば扶養親族が配偶者のみの給与所得者の場合は、

*年収300万の給与所得者⇒ ふるさと納税枠12,000円から23,000円に

*年収500万の給与所得者⇒ ふるさと納税枠30,000円から59,000円に

*年収700万の給与所得者⇒ ふるさと納税枠55,000円から108,000円に

その控除限度額が増えることになります。

○手続きの簡素化/ワンストップ制度

ふるさと納税により所得税と住民税の控除を受けるには、昨年分までは必ず確定申告をする必要がありましたが、下記の要件を満たせば確定申告をしなくでも控除を受けられるようになりました。

①平成27年1月1日から平成27年3月31日までにふるさと納税を行っていない人

②もともと確定申告をする必要がない人

③寄付する自治体が5つまでの人

①についてはワンストップ制度の開始が4月1日からになるため、それ以前の寄付については従来通り確定申告が必要となります。

②は個人事業の方や、住宅ローンや医療費控除のために確定申告をされる方は、ふるさと納税分も併せて確定申告をしなければなりません

ふるさと納税ワンストップ特定の適用を受ける方は、所得税からの寄附金控除は発生せず、個人住民税からの控除により税の軽減が行われ、ふるさと納税を行った翌年の6月以降に支払う居住地の個人住民税が軽減されることになります。またふるさと納税の寄付の上限額が2倍になるのは、平成27年1月1日から平成27年12月31日の間に行った寄付についてです。

← 一覧に戻る

※当ホームページはすべて税込で金額を表示しております