平成23年度の法人税制改正予定

平成23年度に行われる税制改正について具体的な内容が見えてきました。今回は中小法人にとって実質的に減税となるものが多いようですので主な項目についてその内容を見ていきましょう。

*法人税の負担の軽減*

中小法人については平成21年度に法人税率の軽減措置が取られていますが、今回はさらに税率の引き下げが行われています。

なお中小法人の軽減税率の特例については平成23年4月1日から平成26年3月31日までの開始事業年度において適用されます。

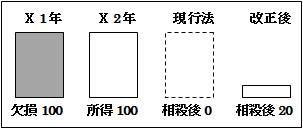

*繰越欠損金制度の見直し*

過去の欠損金を繰越し翌期以降の所得と相殺ができる繰越欠損金制度の控除期間が7年から9年に延長されます。また大法人については控除限度額が所得金額の80%までに制限されることになりました。中小法人については引き続き繰越欠損金を全額控除することができます。

控除期間の延長の適用時期は平成20年4月1日以後終了事業年度で生じた欠損金額から、また欠損金の控除制限は平成23年4月1日以後終了事業年度から適用されます。

*定率法の償却率の改正*

平成19年度の変更されたばかりの定率法の償却率ですが平成23 年4月1日以後に取得をする減価償却資産について、定額法の償却率(1/耐用年数)を2.0 倍した数(現行2.5 倍した数)とすることになりました。これにより定率法により計算する償却費が約2割減少しますが耐用年数内にはすべて償却がされるので帳尻は合う計算になります。*新設された雇用促進税制*

新たに雇用促進税制として「税額控除制度」と「割増償却制度」が設けられました。前者は要件を満たすことにより従業員の増加1人当たり20万円の税額控除が受けられることになります。適用要件は「平成23年4月1日から平成26年3月31日の間の開始事業年度であること」「青色申告書を提出する法人であること」「公共職業安定所長に雇用促進計画の届出を行っていること」で、上記事業年度末の従業員のうち雇用保険の一般保険者の数が前の事業年度に比べて10%かつ5人(中小企業者は2人)以上増加していることが条件となります。控除額は増加した一般被保険者数×20万円ですが、控除の限度額が法人税額の10%(中小企業者は20%)となっています。会社は事業年度開始後2ヶ月以内に、目標の雇用増加数等を記載した雇用促進計画を作成しハローワークに提出、事業年度終了後2ヶ月以内にハローワークより雇用促進計画について確認を受けなければなりません。

※中小法人等とは:普通法人のうち、各事業年度終了の時において資本金の額もしくは出資金の額が1億円以下であるもの又は資本もしくは出資を有しないものをいいます

← 一覧に戻る

※当ホームページはすべて税込で金額を表示しております