扶養親族控除の縮小と高額所得者の増税

平成23年に引き続き平成24年も増税傾向にあることをどれくらいの納税者が把握しているのでしょうか?今回は扶養控除の廃止・縮小と高額所得者への給与所得控除制限について見ていくことにします。扶養控除額についてはその扶養親族の年齢によって次のようになっていきます。

まずは平成23年から(住民税は平成24年分から)

・扶養される親族が0歳から15歳の場合

子ども手当の支給と引き換えに控除額廃止

(所得税38万→0円、住民税33万→0円)

・扶養される親族が16歳から18歳の場合

高校無償化制度による特定扶養加算額廃止

(所得税63万→38万、住民税45万→33万)

さらに平成24年から(住民税は平成25年分から)

・扶養される親族が19歳から22歳の場合

一般扶養親族に該当、控除額は変更なし

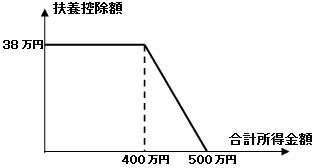

・扶養する親族が23歳から64歳の場合

成年扶養親族に該当し基本的に控除の対象外となりますが、このうち障害者や要介護認定等を受けている者、勤労学生控除の対象となる学校等の学生、生徒等については特定成年扶養親族となり扶養控除の対象となります。また合計所得金額が400万円以下である居住者の成年扶養親族も控除が受けられます。なお居住者の合計所得金額が400万円を超える場合には500万円までは負担軽減の措置が取られることになります。

・扶養する親族が65歳から69歳の場合

特定成年扶養親族に該当、控除額は変更なし

・扶養する親族が70歳以上

扶養親族に該当、控除額は変更なし

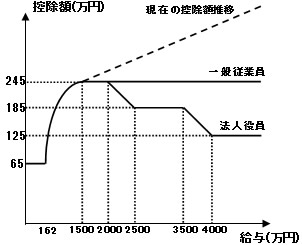

・平成24年から給与所得控除額に上限が設定され、その年度中の給与等の収入金額が1,500万円を超える場合の給与所得控除額については245万円の上限が設けられることになりました

・役員給与等に係る給与所得控除等の見直しが行われ、その年度中の給与等の収入金額が2,000万円を超える場合について段階的に給与所得控除額が減額されることになりました

日本の経済がこういう状況ですから立ち直っていくための痛みを伴う増税はやむを得ないのかもしれません。しかし子ども手当や高校無償化などの財政の負担を増税という形で穴埋めするのであれば「手当」や「無償化」の意味はまったくありません。また累進課税制度により税金をより多く負担している高額所得者層にさらなる税金の負担を強いることも、労働意欲を失わせることになりかねません。国民にわかりやすく周知を行った上で税金の負担をお願いすることが本来のやり方だと思われるのですが。

← 一覧に戻る

※当ホームページはすべて税込で金額を表示しております