適格請求書の作成

令和5年10月から導入される適格請求書等保存方式(いわゆるインボイス制度)に向けて登録番号を申請するお客さまも増えてきました。それに合わせて請求書等の様式も変更が必要になると以前お伝えさせていただきましたが、もう一度再確認の意味でお伝えしたいと思います。

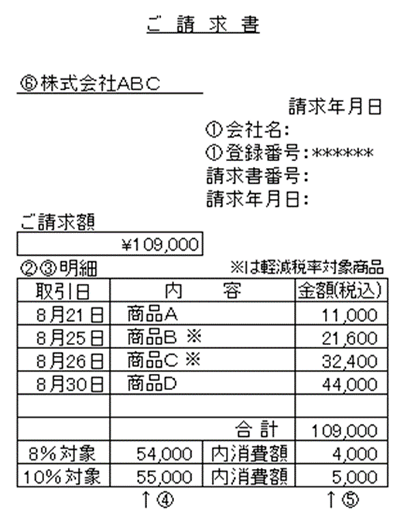

適格請求書に記載が必要な事項は、

①適格請求書発行事業者の氏名又は名称及び登録番号

②取引年月日

③取引内容(軽減税率の対象品目である旨)

④税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

⑤税率ごとに区分した消費税額等

⑥書類の交付を受ける事業者の氏名又は名称

請求書の様式は以下のようになります。

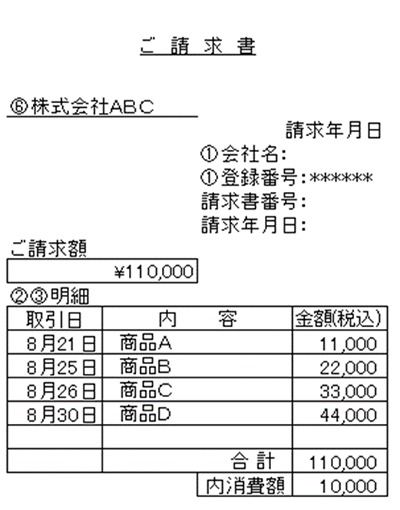

また事業所によっては軽減税率の対象となる商品を扱っておらず消費税率がすべて10%の場合もありますので、その場合には以下のようなよりシンプルな形式になると考えられます。

ところでインボイス制度が開始されても消費税の免税事業者の方は消費税を請求してもよいことになっています。しかしその場合でも請求書では税率8%の品目と税率10%の品目を分けて表示しなければなりません。

インボイス制度まではまだ期間がありますので、登録番号の取得や請求書及び領収書様式の整備などを少しずつ始めていただけたらと思います。

← 一覧に戻る